【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《24年业绩符合预期,25年看好生育刺激政策拉动增长——锦欣生殖(1951.HK)2024年报点评》

报告发布日期:2025年4月1日

分析师:王明瑞(执业证书编号:S0930520080004)

分析师:吴佳青(执业证书编号:S0930519120001)

往期回顾【光大医药&海外】海吉亚医疗:外部环境影响业绩承压,积极推动自身能力建设

【光大医药&海外】药明生物:临床前收入快速恢复,整体项目数稳步提升【光大医药&海外】港股医药:关注低估值高成长投资机会,建议积极增加板块配置

【光大医药&海外】药明康德(A+H):TIDES业务高速增长,在手订单再创新高

【光大医药&海外】金斯瑞生物:细胞治疗业务解除合并报表,其余业务有望保持增长态势

【光大医药&海外】微创医疗:聚焦业务,亏损如期大幅收窄

【光大医药&海外】固生堂:智能赋能中医诊疗,名医“AI分身”值得期待

]article_adlist-->要点

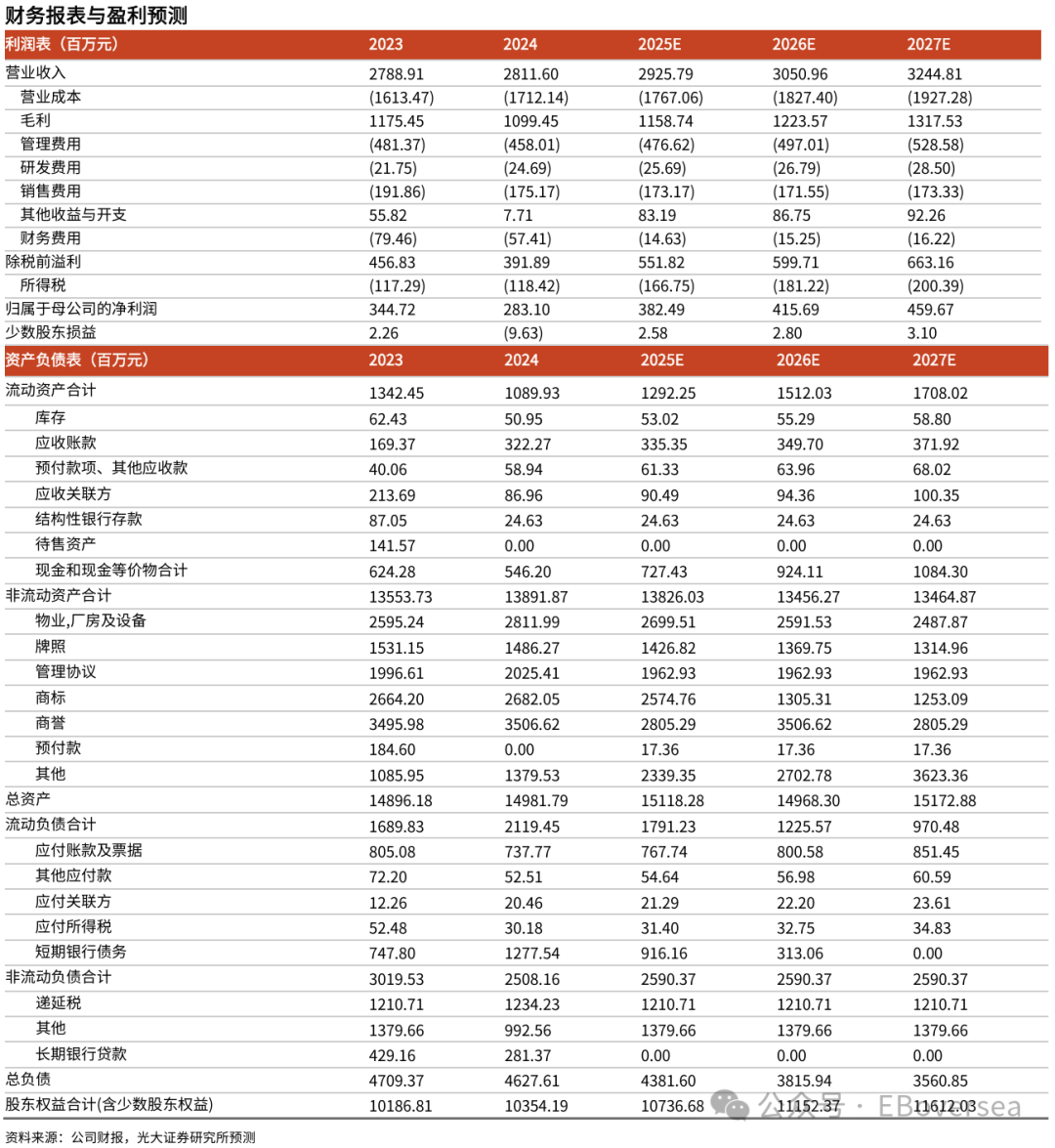

事件:公司近期公布财报,公司2024年实现总营业收入28.12亿元,同比增长0.8%;实现归母净利润2.83亿元,同比减少17.9%;实现正常化净利润4.16亿元,同比减少11.7%;业绩符合预期。

点评:

医保政策影响部分患者就诊时间,看好25年取卵周期数逐步恢复。公司24年取卵周期数为28443,同比下滑6.34%。主要是部分辅助生殖项目从2024年10月、11月起陆续纳入医保,导致患者年内推迟就诊,从而导致转化周期数下降。分业务板块看,2024年公司核心的辅助生殖医疗服务(ARS)实现收入14.40亿元,同比减少0.25%;管理服务和辅助医疗服务分别实现收入5.45亿元、3.25亿元,分别同比变化-3.68%、+18.19%,消耗品及设备销售收入1.21亿元,同比+5.77%。

国内与海外布局完善,各个院区经营展现韧性。公司国内与海外布局逐步完善,深化推进差异化服务,公司布局进一步完善,其中1)成都地区24年业务收入14.73亿元,同比+0.13%,其中ARS周期数同比-13.0%,西囡医院VIP渗透率达到20.1%;2)大湾区业务收入4.69亿元,同比-1.1%,其中ARS周期数同比-8.4%,VIP渗透率约7.1%;3)昆明和武汉地区业务收入2.66亿元,同比下降2.9%,ARS同比-0.4%,主要是九州医院科室和业务调整所致,非ARS收入下降;4)海外收入6.04亿元,同比+6.0%,ARS周期数4548个,同比+18.2%。其中美国HRC的取卵周期数同比+16.2%,成功率提升至59.7%;海外业务展现韧性。此外,公司积极拓展东南亚市场,与印尼最大辅助生殖集团Morula达成战略合作,携手开拓印尼和东南亚市场。

地方性生育补贴政策陆续出台,看好后续政策落地节奏。近期,内蒙古呼和浩特市出台大力度生育补贴政策,年内全国其他区域生育补贴措施有望陆续出台;此外各地辅助生殖医疗服务项目纳入医保报销政策陆续出台,建议关注生育补贴+医保政策落地节奏,我们认为医保和生育补贴等政策有望拉动公司周期数增长。

盈利预测及估值。综合考虑周期数增长、公司费用投入等因素,我们下调25~26归母净利润预测为3.82/4.16亿元(原值为4.62/5.42亿元,下调17.32%/23.24%),新增27年归母净利润预测为4.60亿元,对应EPS为0.14/0.15 /0.17元,对应25-27年PE分别为20/18/16x,公司是我国最大的民营辅助生殖机构,成功率领先且维持稳定,目前在中美市场处于领先地位,维持“买入”评级。

风险提示:政策风险、并购落地及整合风险、海外业务风险、核心技术人员流失风险、无形资产减值风险、医疗纠纷。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP